Οι επενδυτές έχασαν 400 εκατ. σε 48 ώρες…

Οι επενδυτές έχασαν 400 εκατ. σε 48 ώρες…

Οι προσφορές έφτασαν περίπου τα 90 δις. δολάρια για μια έκδοση ύψους 25 δις. δολαρίων (αυξημένη από τα αρχικά 20 δισ.), γεγονός που φαινόταν να επιβεβαιώνει την αδιάκοπη όρεξη των επενδυτών για το συγκεκριμένο χρεόγραφο.

Ωστόσο, χρειάστηκαν μόλις 48 ώρες για να καταρρεύσει ο μύθος της ισχυρής ζήτησης.

Σύμφωνα με το Bloomberg, η «εντυπωσιακή έκδοση αποδυναμώνεται τόσο γρήγορα στη δευτερογενή αγορά, ώστε οι traders δηλώνουν ότι δεν θυμούνται άλλη συναλλαγή με τόσο απότομη διεύρυνση των spreads».

Αυτό ακριβώς εννοούμε.

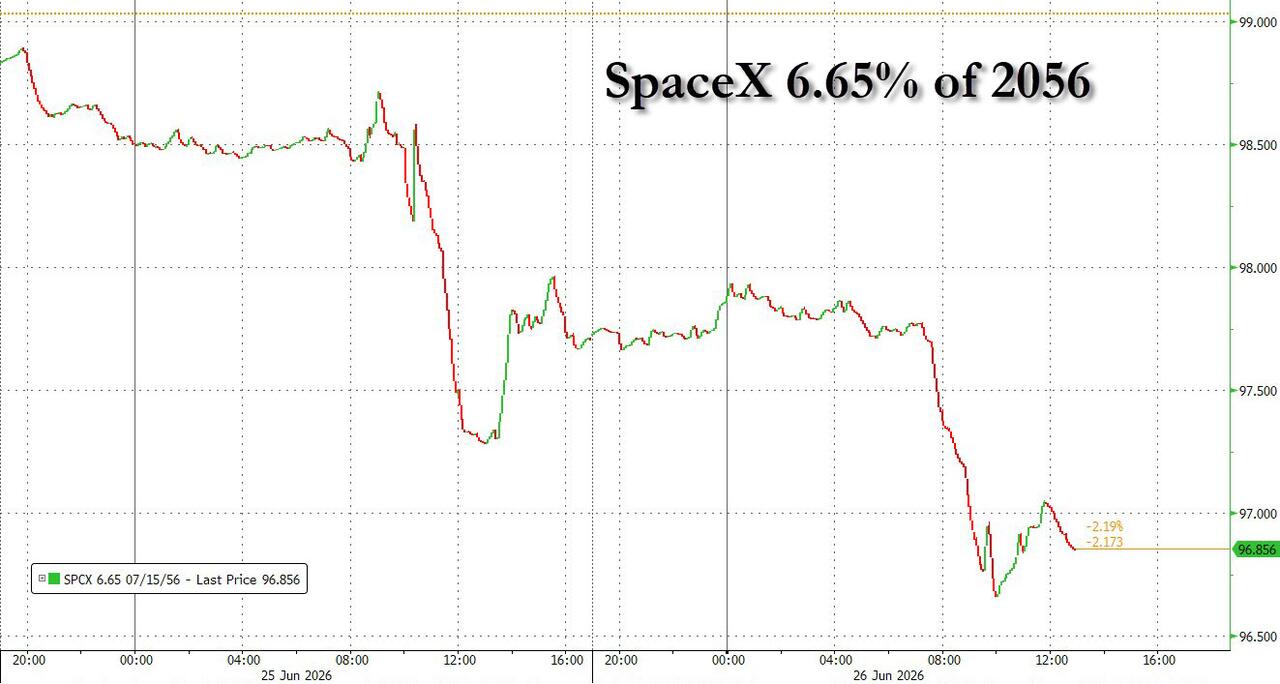

Επιβεβαιώνοντας τα στοιχεία του TRACE για τα ομόλογα της εταιρείας που έληξαν το 2056, το Bloomberg αναφέρει ότι ο μεγάλος διαπραγματευτής προσέφερε τα ομόλογα του SpaceX σε αποδόσεις έως και 0,32 ποσοστιαίες μονάδες υψηλότερες από την τιμή έκδοσης, η οποία αντιστοιχούσε σε spread 1,75 ποσοστιαίων μονάδων. πάνω. από τα αμερικανικά κρατικά ομόλογα (Treasuries).

Οι παράλληλες πωλήσεις σε ολόκληρη την καμπύλη ομολόγων της SpaceX σημειώνουν ότι οι λογιστικές ζημιές στην έκδοση των 25 διδ. δολαρίων αυξήθηκαν από τη στιγμή που τα ομόλογα άρχισαν να διαπραγματεύονται την Τετάρτη…

Μάλιστα, μέχρι την Παρασκευή 26/6 , ανέρχονταν σε περίπου 400 εκατ. δολάρια σε σχέση με τα Treasuries .

Τα ομόλογα μεγαλύτερης διάρκειας, που είχαν προκαλέσει μεγαλύτερο σκεπτικισμό σε σχέση με εκείνα τα μικρότερα, έχουν πλέον αποβάλει τις αποτιμήσεις που είχαν πετύχει οι ανάδοχοι.

Αυτά για την υποτιθέμενη υπερκάλυψη.

Οι έμποροι που μίλησαν στο Bloomberg εκτιμούν ότι οι κινήσεις αυτές υποδηλώνουν πως στην έκδοση συμμετείχαν κυρίως βραχυπρόθεσμα κεφάλαια («fast-money accounts») και όχι οι παραδοσιακοί επενδυτές που αγοράζουν και διακρατούν τα ομόλογά τους μέχρι τη λήξη τους.

Με άλλα λόγια, οι « κυνηγοί του momentum » που κυριάρχησαν στις μετοχές αποφάσισαν να δοκιμάσουν την τύχη τους και στα ομόλογα, αγοράζοντάς τα με σκοπό να μεταπωλήσουν γρήγορα για κέρδος.

Το σχέδιο δεν εξελίχθηκε καλά.

Η πίεση των ομολόγων είναι ακόμη πιο αξιοσημείωτη αν ληφθεί υπόψη ότι η μετοχή της SpaceX παρέμεινε σε γενικές γραμμές σταθερή μετά την τιμολόγηση των ομολόγων την Τρίτη, μετά από πτώση 16% την προηγούμενη ημέρα.

Βέβαια, αυτό δεν σημαίνει ότι η μετοχή ήταν πραγματικά σταθερή, καθώς νωρίτερα υποχώρησε ξανά κάτω από την τιμή της πρώτης ημέρας διαπραγμάτευσης, πέφτοντας προσωρινά κάτω από τα 150 δολάρια.

Ακόμη κι αν υπάρχουν τεχνικοί λόγοι πίσω από τις πωλήσεις, όπως η κάλυψη ή η αντιστάθμιση short θέσεων από hedge funds, η πρωτοφανής ένταση των ρευστοποιήσεων υπογραμμίζει τη μοναδική περίπτωση της SpaceX.

Η εταιρεία, η οποία νωρίτερα μέσα στον μήνα είχε φτάσει χρηματιστηριακή αξία 2,64 τρις. δολαρίων , απέκτησε αξιολόγηση επενδυτικής βαθμίδας παρά τις προβλέψεις για πολυετείς αρνητικές ταμειακές ροές και την έντονη εξάρτησή της από τον Elon Musk, την οποία η Fitch Ratings χαρακτήρισε ως «βασικός περιοριστικός παράγοντας της πιστοληπτικής αξιολόγησης».

«Περιμέναμε ότι τα spreads της SpaceX θα διευρύνονταν μετά την έκδοση, αλλά όχι σε τέτοιο βαθμό» δήλωσε ο Tony Trzcinka, διαχειριστής χαρτοφυλακίου στην Impax Asset Management.

«Το μέγεθος της διεύρυνσης είναι πιθανότατα αποτέλεσμα μιας τέλειας καταιγίδας: η μετοχή έχει χάσει πάνω από 600 δις. δολάρια σε χρηματιστηριακή αξία από την IPO, η αυξημένη έκδοση επιβεβαίωσε την τεχνική εικόνα της αγοράς και οι επενδυτές εξακολουθούν να προσπαθούν να καταλάβουν πώς πρέπει να αποτιμήσουν το μοναδικό προφίλ κινδύνου της εταιρείας.»

Οι πωλήσεις στα ομόλογα της SpaceX αποτελούν σπάνιο φαινόμενο σε σύγκριση με άλλες μεγάλες εκδόσεις εταιρικών ομολόγων στη δευτερογενή αγορά.

Χαρακτηριστικό παράδειγμα είναι η Nvidia, η οποία άντλησε επίσης 25 δις. δολάρια αυτόν τον μήνα μέσω εκδόσεων ομολόγων υψηλής πιστοληπτικής διαβάθμισης.

Τα απλά των ομολόγων της με κουπόνι 5,55% και λήξη το 2046 έχουν διευρυνθεί μόλις κατά 11 μονάδες βάσης από την έκδοση, ενώ τα spreads με κουπόνι 5,625% και λήξη το 2056 έχουν αυξηθεί κατά 12 μονάδες βάσης.

Αντίστοιχα, τα spreads των μακροπρόθεσμων ομολόγων της Alphabet, που εκδόθηκαν τον Φεβρουάριο, έχουν γενικά συρρικνωθεί.

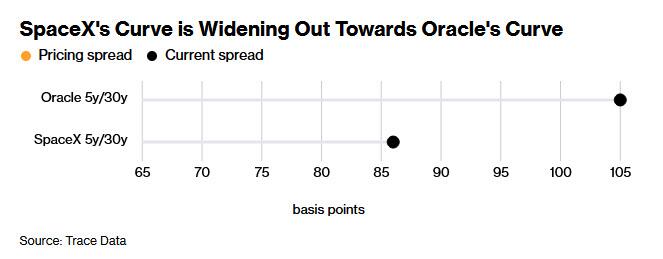

Πλέον, μετά την υποχώρηση των τιμών, η καμπύλη αποδόσεις των ομολόγων της SpaceX διαπραγματεύεται σε επίπεδα περισσότερο συγκρίσιμα με εκείνα της Oracle, η οποία διαθέτει αντίστοιχη πιστοληπτική αξιολόγηση και την οποία τα μακροπρόθεσμα ομόλογα είχαν επίσης διευρύνει τα spreads τους λίγο μετά την αρχική τους έκδοση.

Συμβόλαια εναλλακτικών πιστωτικών κινδύνου (Credit Default Swaps)

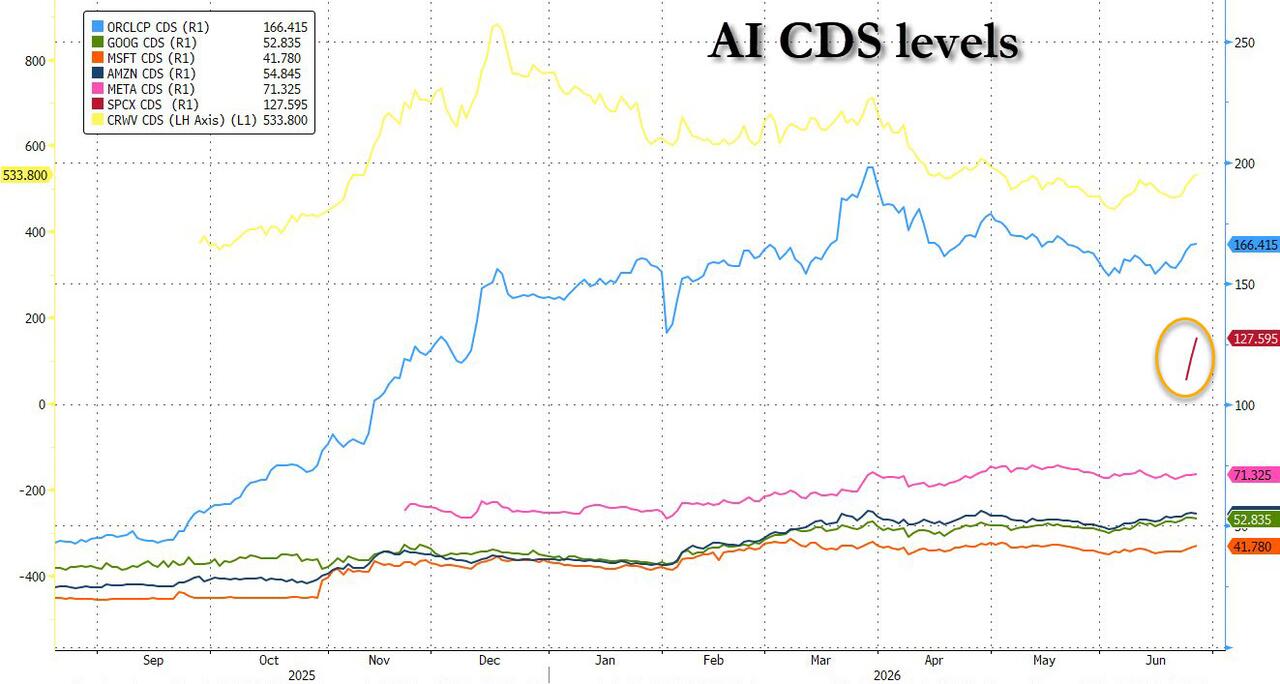

Ένας τρόπος να παρακολουθήσει κανείς την πιστωτική απόδοση της SpaceX είναι μέσω των CDS (Credit Default Swaps), καθώς τα συμβόλαια εναλλακτικών πιστωτικών που συνδέονται με την εταιρεία άρχισαν να διαπραγματεύονται ενεργά μετά την πρώτη έκδοση ομολόγων υψηλής πιστοληπτικής διαβάθμισης που πραγματοποίησε αυτή την εβδομάδα.

Αυτό δίνει στους επενδυτές τη δυνατότητα είτε να αντισταθμίσουν πιθανές ζημίες είτε να στοιχηματίσουν στην πιστοληπτική ικανότητα της εταιρείας.

Και πράγματι, τα CD της SpaceX έχουν διευρυνθεί σημαντικά από τότε που ξεκίνησαν να διαπραγματεύονται, γεγονός που υποδηλώνει ότι η αγορά δεν συμμερίζεται την αισιοδοξία του Elon Musk ή των φιλικών διακείμενων αναλυτών της Wall Street, οι οποίοι προβλέπουν αύξηση των εσόδων κατά 100 φορές έως το 2030 .

Ωστόσο, εδώ αναδεικνύεται ένα πολύ μεγαλύτερο πρόβλημα: όπως επισημαίνουμε σταθερά ήδη από τον περασμένο Οκτώβριο, όταν γράφαμε ότι «Η Τεχνητή Νοημοσύνη αποτελεί πλέον μια φούσκα χρέους, ξεπερνώντας αθόρυβα ακόμη και τις τράπεζες», και πιο πρόσφατα πριν από δύο εβδομάδες, όταν παρουσιάσαμε τη μελέτη «Η βόμβα των 1,8 τρισ. δολαρίων εκτός ισολογισμού στην καρδιά του υπερκύκλου της AI», οι ομολογιούχοι έχουν κατακλυστεί φέτος από τεράστιες εκδόσεις ομολόγων από τους hyperscalers, καθώς οι τεχνολογικοί κολοσσοί σπεύδουν να αντλήσουν δισεκατομμύρια δολάρια για τη χρηματοδότηση έργων τεχνητής νοημοσύνης (με απλά λόγια: για να πληρωθούν εξωφρενικές τιμές στους κατασκευαστές chips μνήμης για ένα ουσιαστικό εμπορευματοποιημένο προϊόν).

Σύμφωνα με υπολογισμούς του Bloomberg, οι εκδόσεις εταιρικών ομολόγων υψηλής πιστοληπτικής διαβάθμισης στις ΗΠΑ είχαν φθάσει έως την Τετάρτη τα 180 δισ. δολάρια, καταγράφοντας νέο ιστορικό ρεκόρ για τον μήνα Ιούνιο και ξεπερνώντας τα 169 δις. δολάρια του 2020.

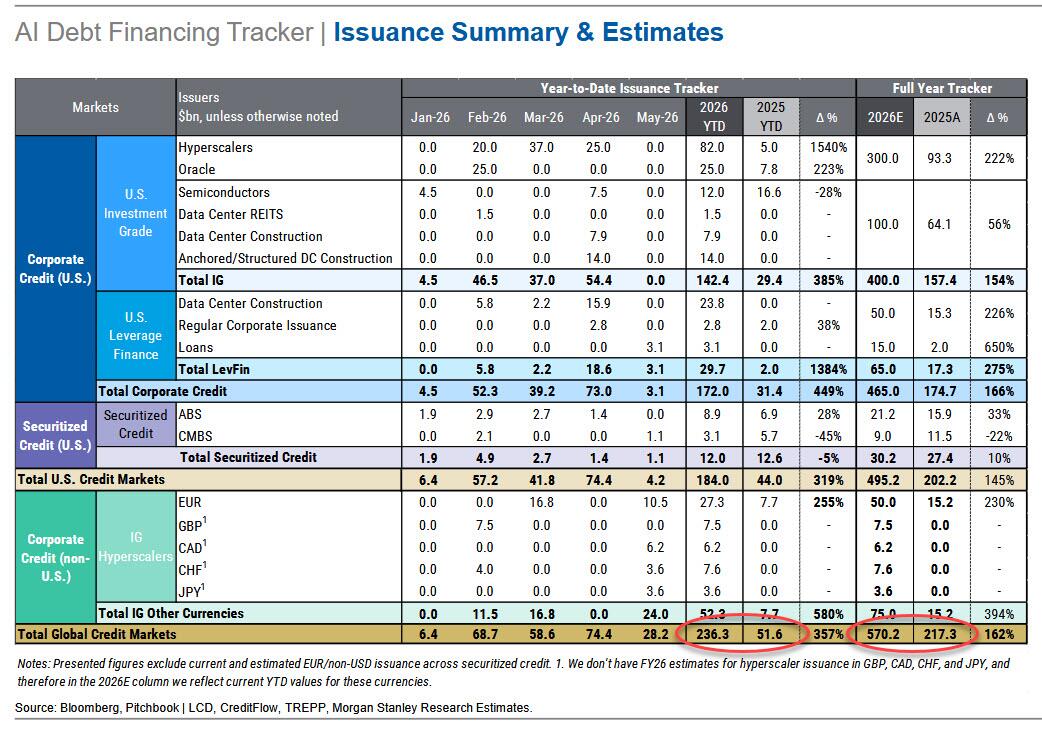

Οι εσωτερικοί υπολογισμοί της Morgan Stanley είναι ακόμη πιο εντυπωσιακοί: σύμφωνα με τον τελευταίο Debt Financing Tracker της τράπεζας (διαθέσιμο στους επαγγελματίες συνδρομητές), από τις αρχές του έτους έχουν εκδοθεί ομόλογα ύψους 236 δισ. δολαρίων που συνδέονται με την AI, σημειώνοντας αύξηση 357% σε σχέση με την αντίστοιχη περίοδο πέρυσι.

Μέχρι το τέλος του έτους, η Morgan Stanley εκτιμά ότι το ποσό αυτό θα υπερδιπλασιαστεί, φθάνοντας τα 570 δις. δολάρια.

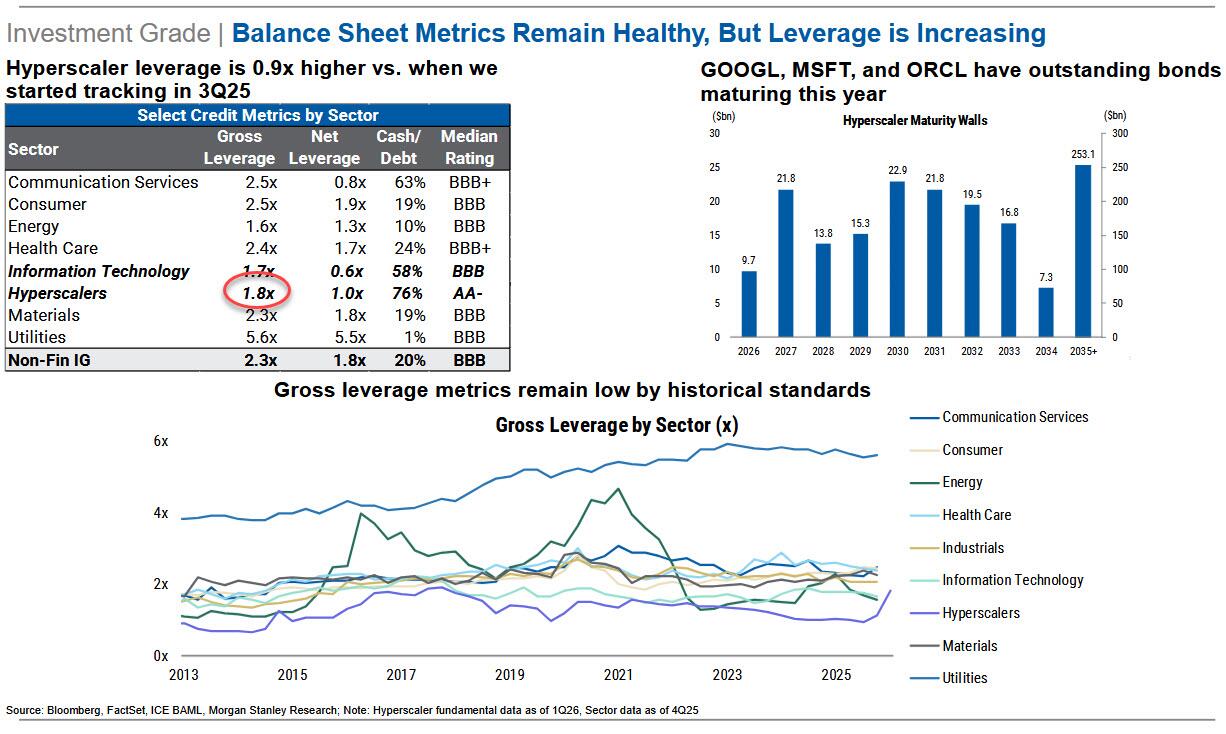

Ακόμα πιο εντυπωσιακή είναι η έκβαση της ακαθάριστης μόχλευσης (gross leverage) των hyperscalers, η οποία αυξήθηκε από 0,9 φορές το τρίτο τρίμηνο του 2025 σε 1,8 φορές σήμερα, δηλαδή διπλασιάστηκε μέσα σε λίγο περισσότερο από δύο τρίμηνα, ξεπερνώντας ακόμη και τη μεγάλη ακαθάριστη. μόχλευση του ενεργειακού κλάδου.

Με τον σημερινό ρυθμό, το χρέος των hyperscalers κατά περίπου 0,3 φορές ανά τρίμηνο.

Επιβεβαιώνοντας την παράθεση του Bloomberg ότι ο πυρετός δανεισμός αρχίζει να επιβαρύνει τα spreads των εταιρικών ομολόγων, οδηγώντας τα μέσα ασφάλειας κινδύνου των ομολόγων υψηλής πιστοληπτικής διαβάθμισης εκτός των ιστορικών στενού εύρους τους, η Morgan Stanley σημειώνει ότι τα spreads των hyperscalers διευρύνονται.

Ενώ για μεγάλο μέρος του 2025 διαπραγματεύονταν σε σύγκριση με τις εταιρείες με διαβάθμιση AA, πλέον κινούνται κοντά στα επίπεδα των εταιρειών αξιολόγησης A και, όπως προειδοποιεί η τράπεζα, «ενδέχεται να διευρυνθεί ακόμη περισσότερο λόγω της αυξημένης προσφοράς».

Και δεν πρόκειται μόνο για την Oracle: πλέον ακόμη και η Meta διαπραγματεύεται με μεγαλύτερα spreads από τον δείκτη CDX IG.

/>

Δεν προκαλεί έκπληξη, λοιπόν, ότι το Bloomberg ανέφερε νωρίτερα αυτή την εβδομάδα όπως η μεγαλύτερη ζήτηση για τους ομολόγους της SpaceX καταγράφηκε στα πενταετή ομόλογα, δηλαδή στο τμήμα της έκδοσης με τη μικρότερη διάρκεια, γεγονός που επέτρεψε στην εταιρεία να μειώσει περισσότερο το κόστος δανεισμού σε αυτή την κατηγορία σε σχέση με τις μεγαλύτερες διαφορές.

Αντίθετα, το ενδιαφέρον για τα 20ετή και 30ετή ομόλογα ήταν αισθητά ασθενέστερο, με τη μεγαλύτερη υποχώρηση στη ζήτηση.

Ειρωνικά, όμως, ακριβώς σε αυτές τις πολύ μακρινές λήξεις βρίσκεται συγκεντρωμένο το μεγαλύτερο μέρος της υποτιθέμενης «αξίας για τους μετόχους», βαθιά στο μέλλον, όταν η SpaceX υποτίθεται ότι θα αποικίσει την Άρη, θα ταξιδεύει μέσα από σκουληκότρυπες (wormholes) και θα πετύχει. EBITDA άνω του 1 τρισ. δολαρίων — ή κάτι αντίστοιχο φιλόδοξο.

Τα μακροπρόθεσμα ομόλογα της SpaceX συνεχίζουν να βλέπουν τα spreads τους να διευρύνονται, παρά «τον αρχικό ενθουσιασμό και τη ζήτηση», καθώς οι ομολογιούχοι «φαίνεται να καταλήγουν στο συμπέρασμα ότι θα ακολουθήσουν πολλές ακόμη εκδόσεις χρέους, καθώς η ζημιογόνος εταιρεία χρηματοδοτεί τη μακρά. Η πορεία της προς την κερδοφορία», έγραψε σε σημείωμα του ο Mark Dowding, επικεφαλής επενδύσεων σταθερού εισοδήματος (CIO Fixed Income) της RBC BlueBay Asset Management.

Ο Mark πιθανότατα έχει δίκιο και εκτιμά ότι τόσο η SpaceX όσο και άλλες εταιρείες επενδυτικής βαθμίδας (Investment Grade – IG) θα συνεχίσουν να κατακλύζουν την αγορά με νέες εκδόσεις ομολόγων, μέχρις ότου τα spreads εκτινάσσονται, όπως συνέβη πριν από έναν χρόνο, κλείνοντας οριστικά το «παράθυρο» άντλη. κεφαλαίων μέσω χρέους.

Τότε ο κύκλος ούτε των επενδύσεων κεφαλαίου (capex cycle) θα τερματιστεί, καθώς δεν υπάρχουν πλέον ούτε ελεύθερες ταμειακές ροές η δυνατότητα νέου δανεισμού.

www.bankingnews.gr